Olá alunos,

A postagem de hoje mostra que a carga tributária bruta aumentou significativamente entre 1995 e 2004, mas nosso sistema continua a onerar os trabalhadores e os pobres.

Esperamos que gostem e participem.

Na quarta-feira 6, a Fundação João Mangabeira, ligada ao PSB, lança uma nova edição de sua revista, a Politika. Desta vez, o tema central é a reforma do Estado. Carta Capital publica com exclusividade um trecho de um dos artigos que compõem a revista. O economista Evilasio Salvador, da Universidade de Brasília, trata das distorções do sistema tributário.

A carga tributária bruta, incluindo a arrecadação da União, estados, Distrito Federal e municípios, aumentou significativamente entre 1995 e 2004, passando de 27% para 33% do PIB. Mas nosso sistema está concentrado em tributos regressivos e indiretos, justamente os que oneram mais os trabalhadores e os pobres.

Mais da metade da arrecadação provém de tributos que incidem sobre bens e serviços, com baixa tributação sobre renda e patrimônio. Nos países mais desenvolvidos, a tributação sobre o patrimônio e a renda corresponde a cerca de 2/3 da arrecadação, conforme dados da Organização para a Cooperação e Desenvolvimento Econômico (OCDE).

A eficácia redistributiva da política tributária brasileira é baixa, pois ela não tributa o patrimônio e os rendimentos mais elevados, não originários do trabalho – aluguéis, aplicações financeiras, lucros e dividendos (Silveira et al, 2008).

A forte correlação negativa entre o índice de Gini e a carga tributária reforça a ideia de que o sistema tributário não contribui para a redistribuição de renda no Brasil. Ao contrário, ele deprime o poder de compra da população de baixa renda, alijando-a do mercado de consumo.

Estudo publicado pelo Instituto de Estudos Socioeconômicos (Inesc) destaca que em vários países da OCDE a elevada carga tributária bruta acompanha uma melhor distribuição de renda, mas o sistema tributário brasileiro, fortemente regressivo, associa-se a uma elevada concentração de renda.

O aumento da carga tributária bruta não ocorreu de forma homogênea para todas as classes sociais e faixas de renda no país. Da arrecadação tributária de 2014, de R$ 1,8 trilhão, 13% vêm de tributos que incidem diretamente sobre a renda dos trabalhadores, incluindo a contribuição dos empregados para a previdência social.

Os tributos sobre o consumo (bens e serviços) representam 51%. Considerando-se que a contribuição dos empregadores para a previdência social é um custo que as empresas repassam para ao consumidor, a tributação indireta sobre bens e serviços, na prática, pode representar mais de 60% da carga tributária.

O principal tributo sobre o consumo é o imposto sobre circulação de mercadorias e serviços (ICMS), de competência dos estados e do Distrito Federal. Ele é responsável por 20% da arrecadação tributária, uma peculiaridade do sistema brasileiro, pois em outros países não é comum que o principal imposto pertença a uma esfera subnacional.

O ICMS é um tributo regressivo, que onera a população mais pobre. Uma das principais questões sobre ele diz respeito às inúmeras alíquotas envolvidas e à falta de harmonização da legislação no país. As alíquotas das operações internas são estabelecidas pelos estados e o Distrito Federal, podendo ser seletivas conforme a essencialidade do bem: produtos básicos deveriam ter alíquotas menores que os supérfluos.

Contudo, a situação que predomina no país é exatamente a inversa, com os bens supérfluos sendo menos tributados que os bens essenciais (Lima, 2009). O ICMS responde por 45% dos tributos que incidem sobre os alimentos, com uma alíquota-padrão em torno de 17%. Em alguns estados chegam a ser estabelecidas mais de quarenta alíquotas diferentes para esses produtos (Máximo, 2013).

Como não há harmonização das normas desse imposto, o ICMS, na prática, é regulamentado por 27 legislações. Ademais, é prática usual no Brasil a cobrança “por dentro”: os tributos incidem sobre outros tributos, de modo que as alíquotas nominais são menores do que as efetivas.

Os tributos indiretos são regressivos, pois têm uma relação inversa com o nível de renda do contribuinte, prejudicando as pessoas de menor poder aquisitivo. Eles incidem sobre a produção e o consumo de bens e serviços, sendo passíveis de transferência para terceiros, ou seja, para os preços dos produtos.

Os consumidores pagam o tributo com a mediação das empresas produtoras ou vendedoras, que são as contribuintes legais. Como o consumo é proporcionalmente decrescente em relação à renda, isso prejudica mais os contribuintes de menor poder aquisitivo.

Para Oliveira (2009) trata-se do “fetiche” do imposto: o empresário nutre a ilusão de que recai sobre seus ombros o ônus do tributo, mas este, incorporado à estrutura de custos da empresa, na verdade é repassado aos preços.

A tributação sobre patrimônio reapareceu no debate internacional depois da publicação de O capital no século XXI, de Thomas Piketty (2014). A partir da análise de dados tributários e apresentando vasta evidência empírica, o autor demostra que houve um aumento espetacular na desigualdade de renda nas principais economias do mundo.

E faz um apelo, especialmente, por impostos sobre a riqueza, se possível em escala mundial, a fim de restringir o crescente poder da riqueza hereditária.

No caso brasileiro, o imposto sobre herança é conhecido como imposto de transmissão causa mortis e doação (ITCMD), e sua arrecadação compete aos governos estaduais.

Em 2014 foram arrecadados apenas R$ 4,7 bilhões, somente 0,25% do total, conforme estudo da Receita Federal (2015). Oliveira e Biasoto Jr. (2015) destacam que esse imposto, criado em 1988, permanece com pouca relevância no sistema tributário brasileiro e nem chega a ser regulamentado em vários estados. Muitas vezes, sequer é cobrado na transmissão de imóveis por motivo de morte.

Oliveira e Biasoto Jr. (2015, p. 27), com base em dados da Receita Federal, afirmam que “os valores dos bens e direitos declarados como recebidos como heranças e doações, isentos da incidência do imposto de renda, foram, em 2013, de R$ 51 bilhões. Trata-se de uma transferência de riqueza apreciável e, a não ser no caso do cônjuge, imerecida por quem a recebe, por não ser fruto do trabalho, mas resultado apenas da sorte.”

A insignificante arrecadação também resulta da baixa alíquota do ITCDM, que em 1992 foi fixada pelo Senado Federal em 8%, mas raramente passa de 5% nos estados, na maioria das vezes sem progressividade, como é o caso de São Paulo, onde a alíquota única é de 4%.

Na média dos países da OCDE essa alíquota é de 15%, mas há paí-ses, como Japão, em que alíquota máxima chega a 55%. Na Bélgica chega a 50% e na França é de 45%. No Reino Unido, o teto da tributação sobre herança é de 40%. Na América Latina, o Chile tem uma alíquota máxima de imposto sobre herança de 25% (Oliveira e Biasoto Jr., 2015).

Há outras particularidades da tributação sobre patrimônio no Brasil. No período de 2000 a 2011, o acréscimo na arrecadação tributária sobre o patrimônio decorreu, principalmente, do maior recolhimento do imposto sobre a propriedade de veículos automotores (IPVA), consequência do crescimento da venda de automóveis (Salvador, 2014).

Entre 2003 e 2012 houve um aumento de 98% na produção de veículos automotores, colocando o Brasil como o quarto maior fabricante de carros e o detentor da sétima maior frota, de acordo com a Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea).

Convém ressaltar que o IPVA não incide sobre veículos como jatos, helicópteros, iates e lanchas porque, sendo sucessor da antiga taxa rodoviária única, a jurisprudência estabeleceu que sua incidência limita-se aos veículos terrestres.

Apesar de ser um país com forte presença de latifúndios, o Brasil cobra um imposto irrisório sobre as propriedades rurais. Os dados da Receita Federal (2015) revelam que o imposto territorial rural arrecada 0,01% do PIB.

A Constituição prevê progressividade na cobrança do imposto sobre propriedade territorial urbana, de competência municipal, mas têm sido estabelecidas alíquotas neutras para ele (Silveira et al, 2008). Além disso, até hoje não foi regulamentado o imposto sobre grande fortunas, de competência da União, estabelecido na Constituição de 1988.

Também é irrisória a tributação das transações financeiras: apenas 0,54% do PIB, conforme a Figura 2, arrecadado basicamente com o imposto sobre operações financeiras (IOF). No ano 2000, o IOF arrecadava o equivalente a 0,29% do PIB, apresentando um crescimento percentual da ordem de 267% no período de 2000 a 2011 (Salvador, 2014) e alcançando R$ 29,4 bilhões em 2014 (Receita Federal, 2015).

O IOF foi criado na reforma tributária de 1966, realizada pela ditadura militar, concebido como instrumento auxiliar das políticas monetária e cambial para facilitar o alcance dos objetivos macroeconômicos estabelecidos pelo governo federal.

O financiamento das políticas públicas não é sua principal função, pois se trata de um imposto regulatório. Mas as funções do IOF foram paulatinamente ampliadas. Hoje, ele incide sobre diversas operações e serviços oferecidos pelo sistema bancário, destacadamente: operações com títulos mobiliários, com câmbio, com seguro e com crédito, derivativos e ouro.

O IOF vem cumprindo também uma função arrecadatória, contribuindo para repor parcialmente os recursos perdidos com o fim da CPMF. Em tese, trata-se de um imposto repassado ao preço de bens e serviços finais, com características regressivas.

Contudo, o IOF pode se transformar em um imposto sobre a taxação de transações financeiras se adquirir características de progressividade, isentando as operações de crédito popular e alargando a base de tributação para atingir um conjunto de produtos financeiros especulativos.

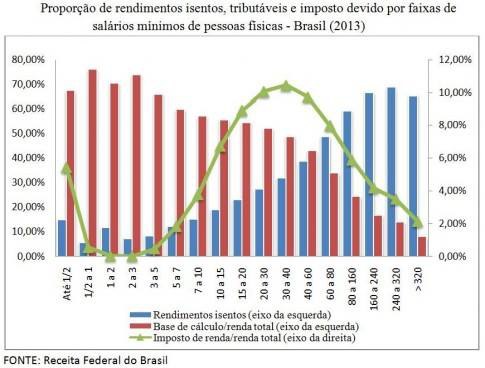

Um aspecto particular da tributação sobre a renda no Brasil é que nem todos os rendimentos tributáveis de pessoas físicas são levados obrigatoriamente à tabela progressiva do imposto e sujeitos ao ajuste anual de declaração de renda.

A tributação dos salários obedece às quatro alíquotas estabelecidas na legislação, mas os rendimentos decorrentes de renda fundiária variam de 0,03% a 20%, conforme o grau de utilização da terra e a área total do imóvel.

Os rendimentos de aplicações financeiras têm alíquotas que variam entre 0,01% e 22,5%, conforme o prazo e o tipo de aplicação, o que privilegia os rentistas. Essa situação evidencia que, em pleno século XXI, tributamos mais fortemente as rendas derivadas do trabalho.

Isso ocorre porque a atual legislação não submete à tabela progressiva do imposto de renda os rendimentos de capital e outras rendas da economia, que são tributados com alíquotas inferiores à do imposto que incide sobre a renda do trabalho.

Ao permitir a incidência exclusiva de determinados rendimentos na fonte, a legislação tributária acaba estabelecendo discriminações na origem da renda dos contribuintes, que acabam sendo tributados apenas proporcionalmente, fugindo da progressividade.

Trata-se de um contraste com o que está estabelecido na Constituição, que não permite discriminação em razão da ocupação profissional ou da função exercida pelos contribuintes, independentemente da denominação jurídica dos rendimentos, dos títulos ou dos direitos. (Sindifisco Nacional, 2010).

Essa falta de isonomia criou uma situação esdrúxula no país, com um número relativamente reduzido de contribuintes apresentando elevada renda tributável. Análise realizada por Gobetti e Orair (2015), com base na publicação da Receita Federal denominada “Grandes números do IRPF”,7 compara como as distintas rendas que se distribuem na sociedade e mostra como a desigualdade leva a números surpreendentes de injustiça tributária.

Em 2013, 71.440 declarantes estavam no topo da pirâmide de renda no país, com rendimento igual ou maior que 160 salários mínimos, o que correspondia a R$ 108.480,00 mensais. Esses declarantes representavam 0,3% do total de pessoas que prestaram informações ao Fisco, ou aproximadamente 0,05% da população economicamente ativa (Gobetti e Orair, 2015).

Em 2013, essas pessoas tinham um “patrimônio líquido de R$ 1,2 trilhão (23% do total) e uma renda total de R$ 298 bilhões (14% do total), dos quais R$ 196 bilhões em rendimentos isentos e R$ 64,5 bilhões em rendimentos tributados exclusivamente na fonte” (Gobetti; Orair, 2015, p. 15).

Somente cerca de 1/3 desses indivíduos pagam algum imposto de renda; 2/3 são isentos. A média da alíquota paga equivale a 2,6% sobre a renda total. Isso é uma consequência direta da isenção de imposto de renda sobre lucros e dividendos: desses 71.440 declarantes, 51.419 receberam dividendos e lucros, isentos de imposto de renda (Gobetti e Orair, 2015).

Estudo do Instituto de Pesquisa Econômica Aplicada (Ipea, 2011) confirma a elevada regressividade do sistema tributário brasileiro: os 10% das famílias mais pobres do Brasil destinam 32% da renda disponível para o pagamento de tributos, enquanto o peso dos tributos cai para 21% da renda dos 10% mais ricos.

O estudo do Ipea é baseado na Pesquisa de Orçamentos Familiares (POF) de 2008-2009 do IBGE e apresenta resultados consistentes para a incidência dos tributos indiretos nos primeiros décimos de renda. No caso dos tributos indiretos, a avaliação se baseia na renda disponível, já descontados os tributos diretos.

Por isso não surpreende que a BBC Brasil (14/03/2014) tenha noticiado que “rico é menos taxado no Brasil do que na maioria do G20”.8 O texto da jornalista Mariana Schreiber destaca que a elite brasileira costuma reclamar dos impostos, mas sua queixa não procede na comparação internacional, pois os mais pobres é que financiam o Estado brasileiro.

A reportagem publicada pela BBC Brasil foi feita a partir do levantamento da PricewaterhouseCoopers (PWC) realizado em dezenove países que integram o G20 (grupo que reúne as dezenove maiores economias do mundo mais a União Europeia) e concluiu que os brasileiros pagam menos imposto de renda que os cidadãos dos países do G20.

Esse sistema tributário onera a população de baixa renda, que suporta uma elevada tributação indireta. Além disso, os impostos diretos têm baixa progressividade e incidem fortemente sobre a renda dos trabalhadores.